Abbiamo già pubblicato un articolo dedicato alle modifiche introdotte dalla Legge di Bilancio per l’anno 2020 (Ley 19/2019, de 30 de diciembre) alla tassa di successione e donazione della Comunità Autonoma delle Isole Canarie. L’argomento tuttavia merita ulteriori approfondimenti.

Premessa5

L’ ISD (Impuesto sobre Sucesiones y Donaciones) è regolato in prima battuta a livello nazionale dalla Ley 29/1987. Tuttavia, è concesso alle singole Comunità Autonome modificare gli scaglioni del sistema di tributazione, così come incrementare riduzioni e detrazioni già previsti a livello statale o applicare ulteriori sconti alle aliquote una volta calcolate. Nelle Isole Canarie, il regolamento che definisce l’importo che ogni cittadino deve pagare è il Decreto-Legislativo 1/2009, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos.

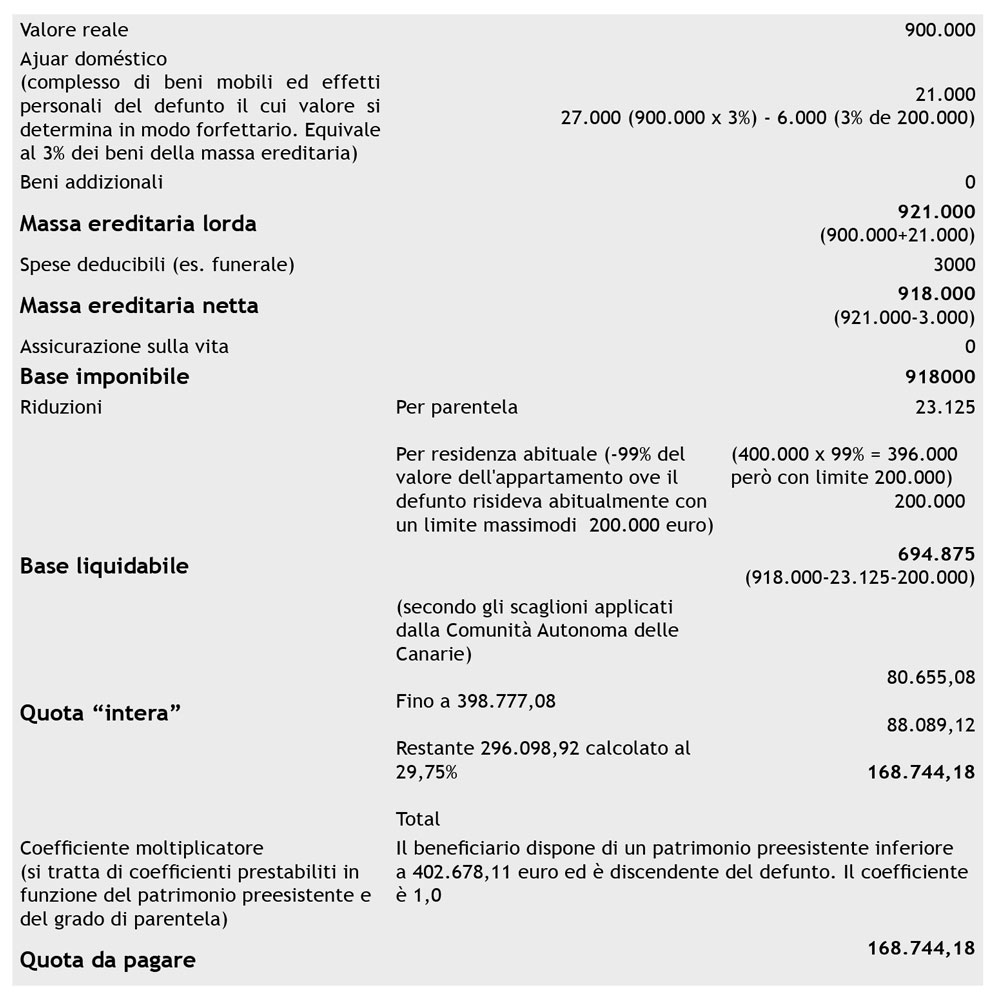

Come viene calcolata l’imposta di successione?

Per stabilire quanto pagare sono necessari diversi passaggi, che si possono a grandi linee schematizzare come segue:

-

innanzitutto viene calcolato il valore reale dei beni e dei diritti ereditati per ottenere —-> la massa ereditaria lorda;

-

a tale importo vengono sottratti eventuali gravami, debiti e spese per ottenere —> la massa ereditaria netta;

-

la massa netta viene divisa tra gli eredi secondo le volontà testamentarie o, in assenza, in base alla normativa vigente per stabilire —-> la singola porzione ereditaria;

-

ad essa si somma, se esistente, il valore della polizza vita e si stabilisce —> la base imponibile;

-

vengono applicate eventuali riduzioni (ad es. in funzione del grado di parentela, del tipo di bene ereditato, del grado di invalidità se esistente ecc.) per ottenere —-> la base imponibile;

-

alla base imponibile viene applicata l’aliquota tenendo conto dello scaglione di appartenenza per ottenere —> la quota “intera”;

-

viene poi applicato un coefficiente moltiplicatore, che varia in funzione del patrimonio preesistente dell’erede e del grado di parentela con il defunto, per raggiungere —> la quota da pagare;

-

infine a questa quota vengono applicate eventuali detrazioni e sconti (bonificaciones) per stabilire —> il totale effettivo da pagare.

Facciamo un esempio concreto (si tratta di un esempio orientativo e non esaustivo)

Muore un vedovo con un solo figlio, maggiore di 30 anni, entrambi residenti in Spagna. Il suo patrimonio è composto da beni ubicati in territorio spagnolo per un valore complessivo di 900.000 euro: un appartamento, residenza abituale del defunto con un valore reale di 400.000 euro ed uno catastale di 200.000, una seconda casa del valore di 300.000 euro e 200.000 euro di liquidità.

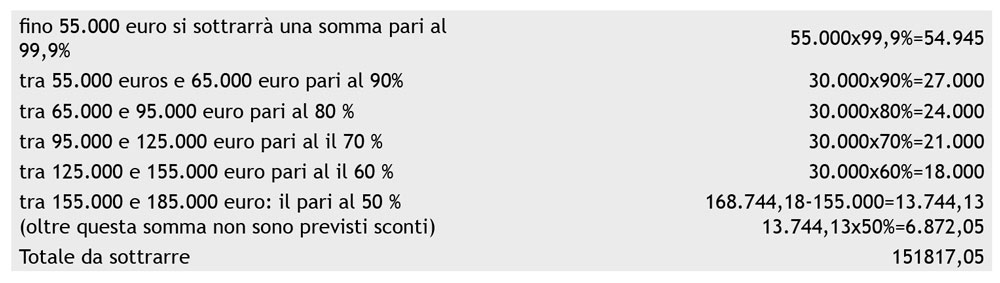

A questo punto, però, si applicano gli sconti (o bonus) previsti dalla Comunità Autonoma in funzione del rapporto di parentela, dei quali abbiamo parlato nel nostro precedente articolo.

Nel caso concreto si applicano gli scaglioni previsti per il gruppo di appartenenza del figlio, cioè il gruppo II.

Quindi l’effettivo totale da pagare sarebbe di 168.483,88-151.817,05 = 16.666,83

Quindi l’effettivo totale da pagare sarebbe di 168.483,88-151.817,05 = 16.666,83

Queste regole si applicano agli italiani residenti alle Canarie? Sì, possono trovare applicazione sia nel caso in cui il residente sia il beneficiario, sia nel caso in cui sia il defunto. Infatti, con l’entrata in vigore del Regolamento (UE) N. 650/2012 entrato in vigore il 17 agosto 2015, l’italiano residente all’estero che in caso di successione desiderasse mantere l’applicazione della propria legge nazionale dovrebbe necessariamente effettuare un’espressa dichiarazione testamentaria a favore di quest’ultima. In caso contrario, il suddetto regolamento stabilisce la competenza automatica degli organi giurisdizionali dello Stato membro in cui il defunto aveva la residenza abituale al momento della morte. Vediamo quindi, che scenari si possono presentare, tenendo conto della residenza di defunto e beneficiario, nonché dell’ubicazione dei beni facenti parte della massa ereditaria.

Attenzione però. L’applicazione delle legge spagnola rispetto a quella italiana non significa solo applicare una tassazione distinta alla massa ereditaria, ma implica anche differenze importanti a livello di diritto sostanziale: un esempio per tutti è il fatto che in Spagna il coniuge rimasto vedovo, in caso di presenza di figli, ha diritto solo all’usufrutto, mentre la legislazione italiana prevede che gli sia assegnata una quota di eredità. É quindi consigliabile soppesare tutti i pro e contro circa la possibilità di applicare una normativa piuttosto che l’altra con l’aiuto di un professionista del settore.

Attenzione però. L’applicazione delle legge spagnola rispetto a quella italiana non significa solo applicare una tassazione distinta alla massa ereditaria, ma implica anche differenze importanti a livello di diritto sostanziale: un esempio per tutti è il fatto che in Spagna il coniuge rimasto vedovo, in caso di presenza di figli, ha diritto solo all’usufrutto, mentre la legislazione italiana prevede che gli sia assegnata una quota di eredità. É quindi consigliabile soppesare tutti i pro e contro circa la possibilità di applicare una normativa piuttosto che l’altra con l’aiuto di un professionista del settore.

Avv. Elena Oldani

Fonti

-Ley 29/1987, de 18 de diciembre del Impuesto sobre Sucesiones y Donaciones

–en la Ley 26/2014, de 27 noviembre por la que se modifican la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Fisicas, el texto refundido de Ley del Impuesto sobre la Renta de no Residentes, aprobado por el Real Decreto Legislativo 5/2004, de 5 de marzo, y otras normas tributarias.

-Decreto-Legislativo 1/2009, de 21 de abril, por el que se aprueba el Texto Refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos.

-Ley 19/2019, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2020;

-Reglamento (UE) N. 650/2012.