Lo scorso 3 settembre è entrata in vigore in Spagna l’abolizione dell’articolo 28 della Ley Hipotecaria.

Lo scorso 3 settembre è entrata in vigore in Spagna l’abolizione dell’articolo 28 della Ley Hipotecaria.

Si tratta di un cambiamento significativo per chi riceve una casa in eredità.

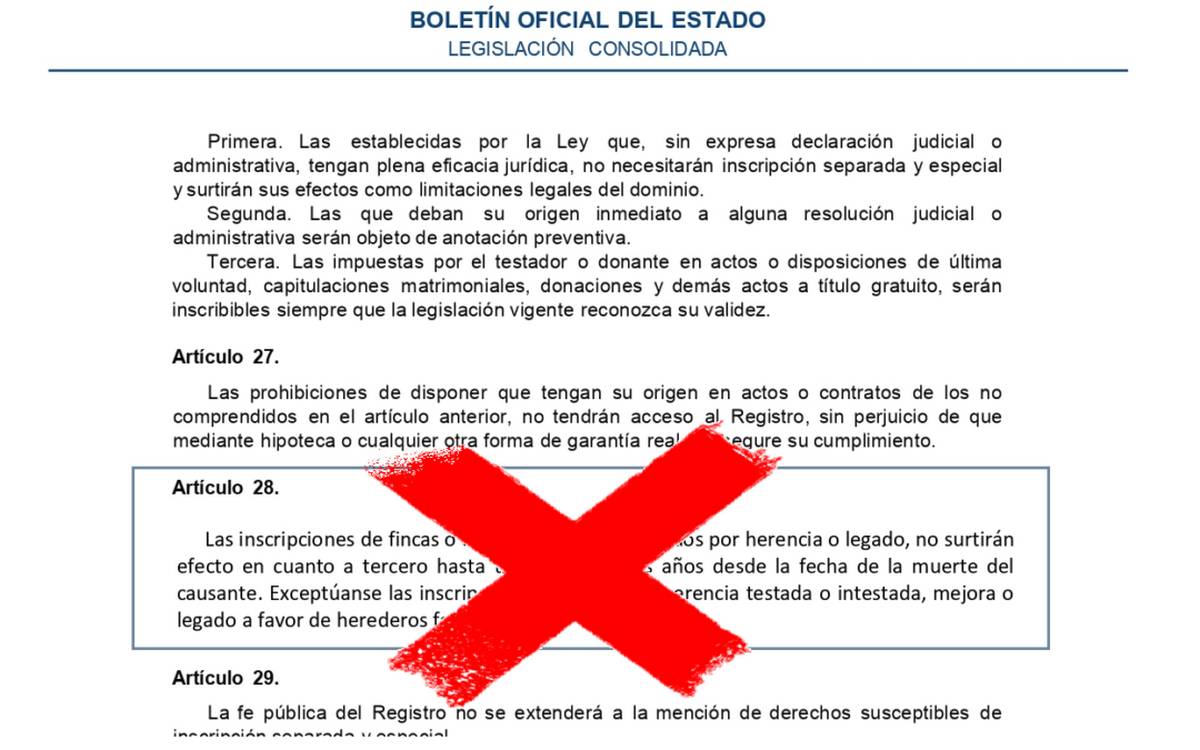

L’articolo in questione infatti recitava: “Las inscripciones de fincas o derechos reales adquiridos por herencia o legado, no surtirán efecto en cuanto a tercero hasta transcurridos dos años desde la fecha de la muerte del causante. Exceptúense las inscripciones por título de herencia testada o intestada, mejora o legado a favor de herederos forzosos.”

L’articolo stabiliva che, a differenza degli eredi cosiddetti “necessari” o legittimari (figli, genitori o coniuge), gli eredi legittimi ma non legittimari (ad esempio fratelli e cugini) così come gli eventuali soggetti che, sebbene privi di un vincolo di parentela con il defunto, fossero stati designati come eredi in ambito testamentario (ad esempio figliastri ed amici), avrebbero dovuto attendere due anni affinché il Registro de la Propiedad riconoscesse loro in via definitiva la titolarità di fronte a terzi degli eventuali beni immobili o diritti reali ereditati.

In teoria, l’articolo mirava a tutelare nel corso di quei due anni la possibile comparsa di un testamento sconosciuto o di un erede legittimario sconosciuto (ad esempio un figlio nato fuori dal matrimonio).

In pratica, ha più che altro generato problemi nella compravendita degli immobili ereditati da soggetti non legittimari.

In pratica, ha più che altro generato problemi nella compravendita degli immobili ereditati da soggetti non legittimari.

In caso di compravendita, infatti, non disponendo il venditore di un titolo ancora certo, sia il terzo, acquirente della proprietà, che la banca, concessionaria del mutuo al terzo acquirente, avrebbero dovuto attendere 24 mesi dalla morte del defunto per essere sicuri di avere il pieno controllo del bene oggetto del passaggio di proprietà (il terzo in qualità di nuovo proprietario e la banca in qualità di titolare di una garanzia ipotecaria sul bene per il quale ha concesso il mutuo) e non doverlo restituire ad un erede legittimario eventualmente comparso nel suddetto lasso di tempo.

Con l’abrogazione dell’articolo in questione si prevede, dunque, un miglioramento su tre fronti:

-sul fronte delle banche, sino ad ora reticenti nel concedere mutui per l’acquisto di questo tipo di beni per il timore di perdere il capitale prestato all’acquirente e le relative garanzie sull’immobile oggetto della compravendita;

-sul fronte dei potenziali acquirenti, sino ad ora reticenti nell’acquistare questo tipo di beni per il timore di perdere il bene stesso unitamente al capitale investito;

-sul fronte degli eredi, sino ad ora costretti a sostenere costi di manutenzione degli immobili ereditati durante per lo meno due anni conseguentemente alle limitazioni legali che rendevano difficile, se non impossibile, la loro vendita.

A questo punto è lecito chiedersi anche cosa succede alle operazioni di compravendita effettuate anteriormente all’entrata in vigore della soppressione dell’art. 28.

L’assenza di disposizioni specifiche nel testo che ha abolito detto articolo suggerisce l’applicabilità della soppressione in via retroattiva.

Pertanto, l’eventuale clausola sospensiva ex art. 28, annotata nel Registro de la Propiedad a lato dell’operazione di compravendita, potrà essere cancellata facendone semplice richiesta senza costi aggiuntivi.

Avv. Elena Oldani

Fonti:

-Resolución de 4 de septiembre de 2019, de la Dirección General de los Registros y del Notariado

-Resolución de 12 de junio de 2020, de la Dirección General de Seguridad Jurídica y Fe Pública