Come fatturare dalle Isole Canarie

Come fatturare dalle Isole Canarie

di Dott. Commercialista Renato Spizzichino

Iniziamo con il dire che alle Isole Canarie non si applica il regime IVA ai sensi della DIRETTIVA 2206/112/CE del 28.11.2006 articolo 6.1.b e pertanto sia le fatture in uscita che quelle in entrata non devono essere assoggettate a IVA.

L’imposta indiretta che sostituisce l’IVA è l’IGIC che però si applica solo all’interno delle Isole Canarie o anche fuori, ma solo in un caso che vedremo più avanti.

Il sistema di fatturazione dalle Isole Canarie varia a seconda di chi sia il soggetto che eroga il servizio o vende il bene e di dove risiede chi lo riceve.

Altra variabile è se chi acquista il bene o il servizio è soggetto d’imposta o consumatore finale.

Il tipo di fatturazione dipende anche se il soggetto che emette la fattura è una società o un autonomo.

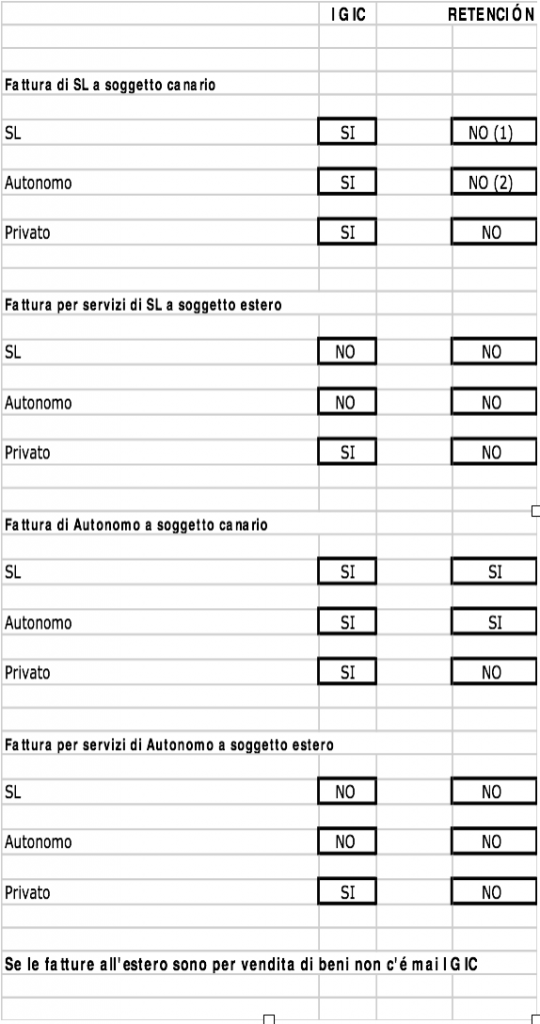

Il caso più semplice è quello della fattura emessa da una società a soggetto che risiede o vive, anche occasionalmente, alle Isole Canarie e quindi la vendita del bene o la prestazione del servizio è avvenuta in territorio canario.

In questo caso le fatture devono essere assoggettate all’IGIC indipendentemente dal fatto che colui che la riceve sia o no un soggetto d’imposta. Le fatture non devono essere assoggettate a ritenuta d’acconto.

La stessa cosa vale nel caso in cui il soggetto che emette la fattura sia un autonomo; la sola differenza sta nel fatto che se colui che la riceve è soggetto d’imposta, allora si applica la ritenuta d’acconto.

Quando la fattura viene emessa ad un soggetto estero, indipendentemente dal fatto che chi la emette sia una società o un autonomo, non deve essere assoggettata all’IGIC se non quando colui che la riceve sia un consumatore finale.

Una fattura emessa a soggetto estero non deve mai essere assoggettata a ritenuta d’acconto.

Quando la fattura all’estero è per vendita di beni non si assoggetta mai all’IGIC, indipendentemente dal fatto che il ricevente sia o meno un soggetto d’imposta.

Di seguito una tabella riepilogativa.